住宅ローンのお得なキャッチコピーの ※(こめじるし)

住宅ローンの情報を集めるときは銀行のホームページをみて情報収集。

銀行のトップページに大きい文字で低金利、保証料無料などお得な情報をアピール。

0円、無料など格安なキャッチコピーに目につきます。

どこの銀行も良い話は大きく書きますが、あんまりよくない話は小さい文字でひっそりと書いてあります。

お得じゃない情報こそ住宅ローンの銀行を決めるのに知っておきたい重要な情報。

そんな小さくて分かりにくい「※(こめじるし)」に注目してみました。

イオン銀行の住宅ローン新規お借り入れのページ

住宅ローンを決めるときに候補にしていイオン銀行。

低金利の数字が大きく目立っていて、保証料0円、手数料0円のアピールはメリットだらけ!超お得!に見えます。

ここで小さく書いてある※を見てみます。

※金利差し引き幅は、審査結果により決定

誰でも1.80%差し引いてくれるわけじゃなくて、審査した結果で差し引かれる金利は、年 1.80% 〜 0.30% の差があります。

店頭表示金利 2.370%なので最大だと年0.57%( –1.80%)、最小だと年2.07%( -0.30%)と大きな差があります。審査結果によって最大の金利が大きく変わるのでホームページの金利に踊らせられないようにしましょう。

※ローン取扱手数料(定率型)をご利用いただくことが条件

借りた金額の定率で手数料を払うことが条件になっています。定率とは2.16%(2%+消費税)。

つまり、3,000万円を借り入れると定率2.16%で手数料は、648,000円もかかります。

※お借入れ利率が年0.2%高く

定率ではなく、ローン取扱手数料(定額型)で借りると年利0.2%も高くなる。審査で最大の年0.57%になっても年0.77%になってさらに手数料108,000円を支払うことになります。

なんだか、※(こめじるし)をよく読むと、広告で感じたお得感がずいぶんなくなります。

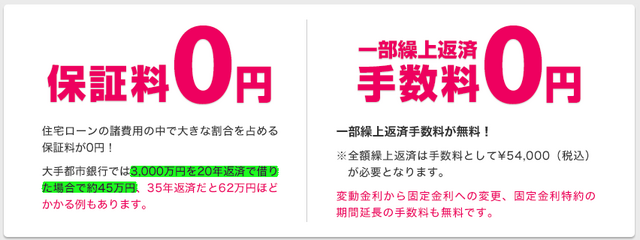

イオン銀行の保証料のページ

保証料0円とアピールしています。

だけど、手数料がかかりますと書いていないことに悪意を感じます。

手数料(定率型)は、借りた金額の2.16%なので3,000万円借りると64万円の手数料がかかります。

みずほ銀行の保証料の方がよっぽど安いかもしれない。

さらに銀行の住宅ローンで繰り上げ返済や一括返済をすると保証料は一部が返還されます。

イオン銀行など保証料0円だけど手数料を支払う銀行の場合、繰上げ返済しても手数料は一切返還されないから繰り上げ返済を考えている人は注意してください。

イオン銀行の8疾病保障付住宅ローンのページの場合

万が一のときにローン残高が0になるという安心保証。もしものために入っていた方が安心!なんだけど、、、。お借入利率が年0.3%高くなります。

たったの0.1%を気にしていた住宅ローンの金利なのに、8疾病保障付住宅ローンすると利率が年0.3%高くなります。最大の優遇を受けていても年0.57% → 0.87%になります。金利上乗せは、借入れ額が多いほど負担が高くなってきます。

みずほ銀行の8大疾病補償プラス・8大疾病補償の保険料は金利は変わらず「ローン残高」「毎月・ボーナス月の返済額」「被保険者(ローン債務者)の年齢等」によって保険料が決まるので合理的です。

まとめ

お得なキャッチコピーについつい目がいくけどしっかりと細かいところまで読むとそんなに得じゃなかったり、むしろ損をすることもある。

イオン銀行や新生銀行は、お得感をグイグイ押し出してアピールしているけどあまり知って欲しくないことは小さくわかりにい言葉で書いて誤魔化してる感がです。

みずほ銀行や東京三菱銀行などのメガバンクは、もっと得な書き方もあるのに慎重に書いているので高くてイマイチ感を感じてしまうが住宅ローンのことを知っていくにつれて信頼できた。

保証料0円のカラクリは手数料が高額というわけです。

住宅ローンの※をよく理解してお得に住宅ローンを借りましょう。