新生銀行を住宅ローンの候補から外した理由

住宅ローンを借りるためにいろいろと銀行をリサーチ。

口コミサイトで人気の高かったのが新生銀行。住宅ローンの人気ランキングでは上位にランキングされている銀行で気になる存在だった。

新生銀行のホームページをみると低金利、保証料0円、安心パックなど魅力的な誘い文句がならんで今にも借りたくなる雰囲気。口コミサイトを見ても評価が高いのでド本命としていろいろと調べた結果……。やっぱやめた。

新生銀行の住宅ローンは、借りるときはお得感が満載なんだけど、お得なキャッチコピーの下にある ※(こめじるし) をよく読むと借りた後のデメリット方がデカかった。

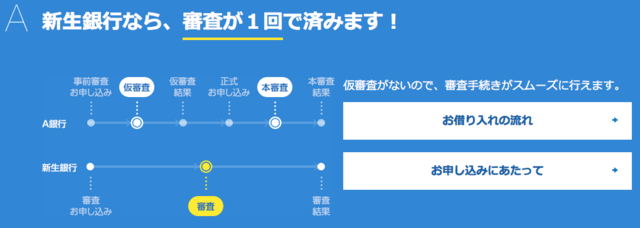

来店いらずで住宅ローンを借りれるのはメリットじゃない。

来店しなくても借りられるのは手間がかからないので、一見メリットっぽいけど中古マンションの場合はデメリットにもなる。

中古マンションの申し込みでは仮審査が通っていると有利になります。

複数人が申し込んでいると仮審査してる人=銀行からすぐに住宅ローンを借りれそうな人が優先されることがあります。

また書面だけなので「審査が1回」=時間を掛かけて長く慎重に審査する必要があるようです。気になったのが審査の結果、満額を借りれないこともあること。

満額NGは、短い期間で契約・引き渡しになる中古マンションでは致命的です。

頭金500万円、住宅ローン2500万と計画していたのに審査結果が2000万までの融資になったら500万円も足りなくなります。

新築の場合だと、購入する期間に余裕があるので次の手を探せるけど中古マンションは、あなたがダメんなら次の人に順番が移ります。

いくら借りれるのか土壇場までわからないのは不安すぎます。

仮審査がないのは手続きが楽だけど「いくら借れる?」という自分のスペックが審査されるまでハッキリしないので中古マンションには向いていません。

保証料0円だけど事務取扱手数料が高額

ネット系の銀行だと保証料0円が人気。

新生銀行の住宅ローンは、うれしい6つの0円!だけど保証料の代わりに事務取扱手数料がかかる。

他行と比べると安いけど、安心パックWは16万5,000円、安心パックは10万1,0000円、いずれも申し込まない場合でも5万5,000円かかる。

この先、住宅ローンの繰上げ返済を考えているときに注意したい点がある。

繰上げ返済すると保証料は返還されますが事務取扱手数料は返還されません。どのくらい返還されるのかわからないけど事務取扱手数料は返還されないので住宅ローンの繰上げ返済を考えているなら

変動金利は半年後には金利が上がる!

変動金利の低金利はたったの半年だけ。半年後には、金利が上がります。

「初回利率変更日以降に適用される金利は、原則として当初借入金利とは異なる」

初回利率変更日とは半年後。当初借入金利は低金利でも、たったの半年後には金利があがります。新生銀行ホームページの住宅ローン 金利に書いてあるけど、長い期間の住宅ローンでたったの半年で金利が上がるとは思いもよりません。なんだか騙されてる感があります。

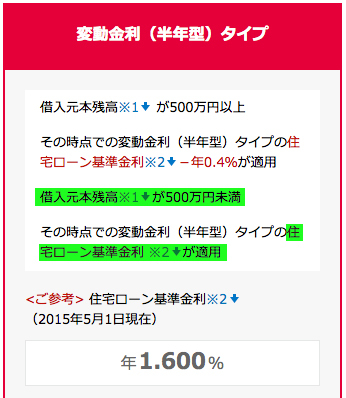

ローン残高が500万円以下でまさかの金利アップ!?

ローン残高が500万円以下になると金利優遇がなくなる。

ローン基準金利になるのでかなり割高な金利になります。500万円をさっさと繰り上げ返済できれば良いですができない場合は、金利の安さで選んだ新生銀行に騙されてる気分になるでしょう。

金利と一緒に騙されてる感もアップします。

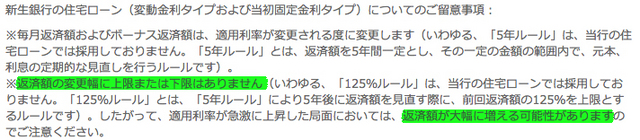

ルール無用で返済額が大幅アップの可能性

新生銀行は5年ルールと125%ルールがありません。

5年ルールとは金利が上がっても5年間は毎月の返済額がかわらないルール。

125%ルールとは金利の変動で返済額があがっても125%を上限とするルール。

大抵の銀行はルールを採用しているが新生銀行にはこのルールがないために住宅ローンの返済額が急激にアップする可能性があります。

5年ルールと125%ルールだと元本返済が遅れるというデメリットがありますが、返済額が大幅にアップすることがないため借りているひとを保護してくれるルールです。

このルールが新生銀行の住宅ローンにはありません。

新生銀行は独自の変動金利で不鮮明

金利は、政策金利を目安に決まります。

大雑把に言うと住宅ローンの変動金利は、政策金利(現在0.1%)や短期プライムレートに連動して金利が決まる。政策金利はここのところずっと0.1%なので変動金利も変動しない。

ハズなのだが新生銀行の変動金利は上がっていました。

新生銀行の変動金利は市場金利(短期プライムレート)に連動していないようで他行が金利を引き下げても新生銀行の金利だけは上がったりと不鮮明です。

新生銀行は公的資金が注入されたままの唯一の巨額赤字銀行なので長期にローンを借りるには不安要素になります。

新生銀行の住宅ローンは初めはいい感じに思えましたがよく調べると不安な点が多くありました。

住宅ローンは返済する期間が長いです。借り入れのときの金利だけじゃなくて返済期間を含めて検討した結果、住宅ローンの借入先で新生銀行はやめました。